Se você ainda não sabe exatamente o que mudou na legislação das Micro e Pequenas Empresas ou talvez esteja com dúvidas a esse respeito, então acompanhe as mudanças propostas no Novo Simples Nacional para 2017 e 2018 neste artigo que preparamos especialmente para você.

Parcelamento da dívida com prazo máximo de 60 para até 120 meses

Se você é dono de empresa enquadrada no Simples Nacional e a mesma possui dívidas referente à impostos em atraso inscritas até maio de 2016, então, você conseguirá parcelar o montante total dessas dívidas em até 120 parcelas mensais. O valores mínimos de cada parcela foram estipulados em:

- R$ 300,00 para Microempresas e Empresas de Pequeno Porte;

- R$ 20,00 para Microempreendedores Individuais – MEI;

Foram estipulados novos limites de faturamento à partir de 2018, ficando o teto em:

- MIcroempresas e Empresas de Pequeno Porte – R$ 3.600.000,00 para R$ 4.800.000,00

- MEI – MIcroempreendedor Individual – R$ 60.000,00 para R$ 81.000,00 (de R$5.000,00 para R$6.750,00/mês)

ICMS e ISS

Se sua empresa é optante pelo Simples Nacional é importante que você fique de olho no cálculo do ICMS e do ISS à partir de 2018. Apesar de ainda não estar definido como serão efetuados os cálculos, as novas regras do Simples Nacional estipulam que as empresas com faturamento entre R$3.6 Milhões e R$4.8 Milhões nos 12 meses anteriores terão que efetuar o cálculo desses impostos fora da tabela do Simples Nacional.

Sendo assim, mesmo a redação do projeto de lei aprovado não esclarecer as regras do cálculo para esses impostos, você deve ficar de olho e conversar com seu contador à respeito, para que estudem a viabilidade através de simulações de sua empresa continuar sendo ou não optante do Simples Nacional, caso seu faturamento ultrapasse os R$3.600.000,00/ano pois dependendo da situação, sua carga tributária poderá extrapolar a do Lucro Presumido ou até do Lucro Real.

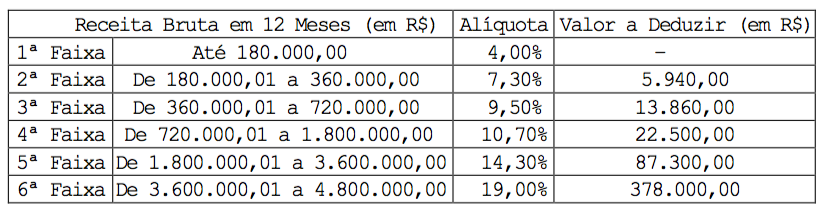

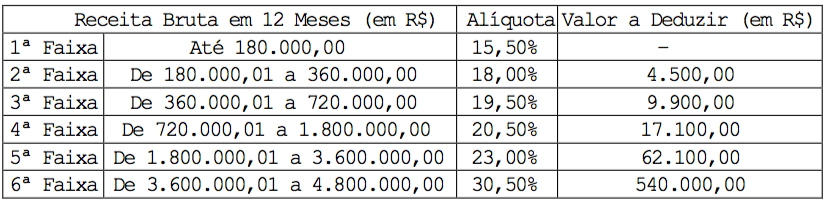

Redução de faixas e novas alíquotas

Existiam na tabela anterior do Simples Nacional 20 faixas de alíquotas distintas que eram aplicadas diretamente sobre o faturamento da empresa

Exemplo:

Empresa sujeita ao Anexo I – Comércio

Faturamento dos últimos 12 (doze) meses = R$1.000.000,00

Alíquota mensal aplicada sobre o faturamento = 8,28%

O que mudou?

No chamado Novo Simples Nacional existirão apenas 6 faixas de Alíquotas que deverão ser calculadas através da seguinte fórmula:

![]()

RBT12 = Receita Bruta (soma dos últimos doze meses anteriores ao período de apuração);

Aliq = Alíquota nominal referida nos Anexos I a V da Lei Geral das Micro e Pequenas Empresas;

PD = Parcela a deduzir referida nos Anexos I a V da Lei Geral das Micro e Pequenas Empresas;

Diante destas alterações, o mesmo exemplo seria calculado da seguinte forma:

R$ 1.200.000 x 10,70% – R$ 22.500,00 / R$ 1.200.000 = 8,83%

Nota.: Na regra anterior tal empresa seria tributada em 8.36% sobre o faturamento, já na nova regra em 8.83%, o que significa um aumento de 5.62% na carga tributária.

Isto não se aplica à todas as situações, sendo assim é melhor que você consulte um contador especializado em contabilidade para pequenas empresas para estudar o seu caso.

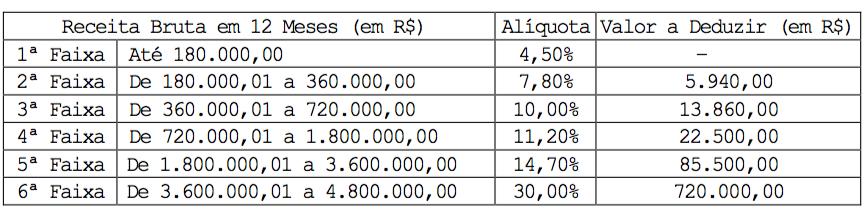

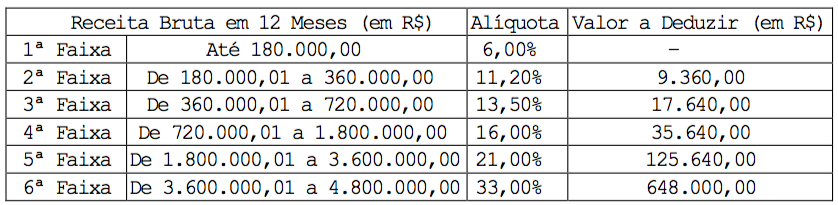

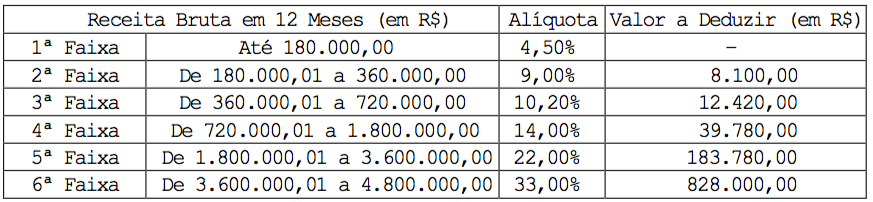

Redução no número de tabelas e alíquotas

No Novo Simples Nacional ao invés de termos tabelas divididas em 06 (seis) Anexos, teremos as mesmas tabelas reduzidas para apenas 05 (cinco) Anexos, e serão divididas conforme abaixo:

Anexo I – Comércio

Anexo II – Indústria

Anexo III – Locação de bens móveis e de prestação de serviços não relacionados no § 5o-C do art. 18 da lei complementar 25-I/07.

Anexo IV – Prestação de serviços relacionados no § 5o-C do art. 18 da lei complementar 25-I/07.

Anexo V – Prestação de serviços relacionados no § 5o-I do art. 18 da lei complementar 25-I/07.

Fonte: http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp123.htm

Novas atividades permitidas no Simples Nacional

Novas atividades foram enquadradas e poderão ser optantes pelo Simples Nacional. Confira!

- Comércio de bebidas alcoólicas ou Indústria como: micro e pequenas vinícolas; micro e pequenas cervejarias; micro e pequenas destilarias e produtores de licores, desde que não comercializem ou produzam no atacado;

- Serviços médicos como medicina, inclusive enfermagem e laboratorial; medicina veterinária; psicanálise; psicologia, odontologia, terapia ocupacional, fonoaudiologia, podologia, acupuntura, clínicas de vacinação e de nutrição e bancos de leite;

- Representação comercial e outras atividades de intermediação de serviços e negócios de terceiros;

- Auditoria, economia, consultoria, gestão, organização, controle e administração;

- atividades de crédito de fomento mercantil (operações de empréstimo, financiamento e desconto de títulos de crédito perante pessoas jurídicas, exclusivamente com recursos próprios, desde que as atividades destas empresas devem se restrinjam ao seu município sede e municípios limítrofes.

- Outras atividades do setor de serviços que tenham por fim a prestação de serviços que venham do exercício de atividade intelectual, de natureza desportiva, científica, técnica, cultural ou artística.

Investidor Anjo

No Novo Simples Nacional surge a figura do investidor anjo.

O que é o investidor anjo?

O termo “anjo” surgiu nos teatros da Broadway, quando indivíduos ricos davam dinheiro para impulsionar produções teatrais. O termo “investidor anjo” foi usado pela primeira vez pela Universidade de New Hampshire nos EUA, por William Wetzel, fundador do Centro de Pesquisa de Risco. Wetzel foi autor de um estudo sobre como os empresários acumulavam capital.

Logo, o Investidor Anjo ou Investidor Informal, é a figura que Investe recursos financeiros em startups, pequenas empresas ou em empresários. Estes recursos podem ser injetados para impulsionar uma inovação ou expansão de uma pequena empresa, ou também pode ser uma injeção contínua de dinheiro para capital de giro de empresas em início de atividade.

Apesar de, logicamente, um Investidor Anjo estar interessado em lucrar com seus investimentos, os mesmos oferecem condições mais favoráveis em relação a outros tipos de credores, como uma instituição financeira por exemplo , uma vez que normalmente investem em negócios em fases iniciais e ajudam o empreendedor a impulsionar este negócio. Os Investidores Anjos estão focados em ajudar startups e pequenas empresas a darem seus primeiros passos, e observam, através do Plano de Negócios a viabilidade e a lucratividade futura projetada para o mesmo.

Com as novas regras do Simples Nacional, o investidor anjo não precisa ingressar no contrato social como sócio administrador, e portanto, fica isento de todos os passivos que empresa por ventura tenha contraído.

E então, com este artigo conseguimos esclarecer suas dúvidas em relação ao Novo Simples Nacional?

Caso ainda restem dúvidas, venha tomar um café conosco. Nós podemos te auxiliar!

Muito sucesso e até a próxima!

Fonte de referência: DNA Financeiro